诺诚健华:奥布替尼同类最优或藏水分 销售落败自免出海“折戟” | 解码创新药

百济神州:核心产品面临内卷及诉讼风险 连年“失血”现金研发比变差 | 解码创新药

荣昌生物仍在为渠道付费?销售费率超80%警惕行贿雷区 资金安全垫变差|解码创新药

君实生物:核心产品放量不及预期?投资合作方亏损近8成 | 解码创新药

百利天恒:IPO后资金仅能满足一年研发?核心产品或构成竞争关系 | 解码创新药

迪哲医药:董事长千万年薪三折实行股权激励 尚无营收亏损加剧资金安全垫变差 | 解码创新药

贝达药业藏雷?单一产品依赖存较大替代风险 现金储备或不够研发撑一年|解码创新药

复星医药担保比例超60% 百亿商誉悬顶与虚开发票 债务高企资金却流向财务公司|解码创新药

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:科伦药业近期通过频繁分拆已然构建了“科伦系”帝国,然而,科伦药业估值并未得到大幅提升,估值水平仍处于低分位。母公司估值有没有受频繁分拆压制?相关费用异于同行有没有费用腾挪转移?值得注意的是,科伦药业业绩似乎藏有“水分”,相关资产的坏账计提较同行略显宽松。此外,TROP2 ADC赛道仍面临着疗效和安全性的双重考验,公司核心产品SKB264(MK-2870,TROP2-ADC)究竟是馅饼还是陷阱,这或有待进一步观察。

创新药产业发展关乎人民生命健康,同时也是国家高质量发展战略部署中的重要一环,近年来,针对创新药的利好政策持续不断。同时,由于创新药企属于典型的研发驱动型企业,具有发展周期长,不确定性强等特征,如何衡量企业潜力与价值成为投资者关注的重点。

为此,新浪财经上市公司研究院梳理了部分代表创新药企,从业绩表现、研发投入、融资能力、现金流、管线规模、Ⅲ期临床管线及上市药品占比、获得孤儿药认证情况、License out金额……试着从市场验证、管线价值、资金流安全等三大维度,绘制出创新药企全景图,解码国内创新药企价值与风险,本期标的为科伦药业。

市场验证:估值受频繁分拆压制?销售费用或有玄机 55亿应收款藏财技

常言道,市场是最好的试金石,创新药的价值最终要由市场来评价,具体体现为公司的创收、创利能力以及估值水平。

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。由于创新药研发需要持续高水平的研发投入,因而在各估值指标中,市研率估值方法相对更契合创新药企。 有时会选择市研率指标作为公司估值参考。

此外,上海市人民政府国有资产监督管理委员会在“关于印发《估值报告审核指引(试行)》的通知”中指出,对于生物医药企业的估值,管线估值法、交易案例比较法、上市公司比较法等估值方法较为适用。通常需关注:主要产品所处的研发阶段、市场需求、药品许可证的知识产权等重要影响因素,并关注与价值密切相关的主要经营指标,如市销率(P/S)等。

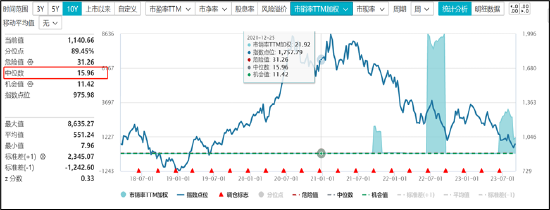

然而,我们发现,科伦药业的市场估值却显著低于行业水平。截止8月31日,科伦药业的市研率为22.03倍,市销率为1.95倍。

据wind数据显示,截至8月31日,创新药指数(866076)所包含各股的市研率中位数为40倍左右,均值为60倍左右,最高为233倍,最低为11倍。同期市销售率中位数为15.96倍。

来源:wind

来源:wind23年半年报显示,公司实现营业收入 107.34 亿元,同比增长 17.64%;实现归属于上市公司股东的净利润14.02 亿元,同比增加 5.34 亿元,增长 61.53%。

值得一提的是,科伦药业基本面整体实现了营收与盈利双丰收。然而,从估值水平看,科伦药业似乎偏低。科伦药业是否出现业绩水平与业绩背离?这背后究竟有何隐情?

首先,公司的创新药收入占比仍然较低。

科伦药业的创新药主体在子公司科伦博泰生物。2023年半年报显示,子公司科伦博泰生物就创新研发项目与 MSD 达成合作协议以及有偿独家许可,按照已履行的合同义务, 2023年上半年科伦博泰生物对 MSD 确认收入人民币 10.37 亿元,收入占比在十分之一左右。换言之,创新药对科伦药业业绩贡献较小。

其次,母公司估值到底有没有受频繁分拆压制?销售费用或有玄机。

近年,科伦药业通过频繁分拆构建了“科伦系”帝国。

公开资料显示,2022年年底,科伦药业将子公司川宁生物成功分拆上市。继子公司川宁生物成功上市后,一个月不到的时间里,科伦药业再推分拆计划,分拆旗下创新药子公司科伦博泰至港交所上市,最终于今年7月11日在港交所成功上市。

我们曾在分拆系列文章中对频繁分拆动因与风险进行了深入分析。文章指出,纵观海内外,分拆上市或“抬估值、提盈利、优负债”等好处。但同时也需要关注其伴生的隐患。首先,分拆或导致母公司被掏空,分拆上市沦为大股东的变现套利工具。有的公司把分拆上市当成“IPO生意”,频繁分拆上市母公司呈现“空心化”趋势,被市场质疑存在圈钱嫌疑。其次,为满足分拆上市条件或优化报表结构,诱发可能不公允的关联交易倾斜或利益输送。母子公司业务切割不足导致相关独立性存疑,需要警惕相关费用或利润转移情形。

科伦药业是否诱发以上风险我们很难判断,但是公司销售费用却出现异常。

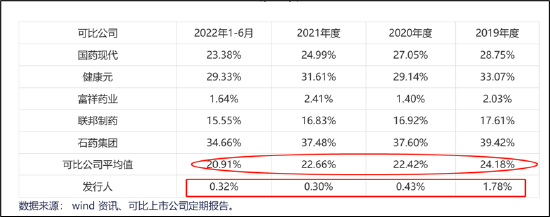

一方面,科伦药业分拆标的川宁生物销售费率较同行极低。招股书显示,川宁生物的销售费用率近年维持在0.3%至0.4%的水平;而同行均值维持在20%以上水平。

来源:公告

来源:公告对于极大差异的销售费用率,公司给出了解释称,主要原因系当前选取的发行人可比上市公司除经营医药中间体业务外,均经营有药物制剂或原料药等与发行人医药中间体业务模式存在明显差异的产品所致。我们剔除销售服务费、业务经费等相关费用后,川宁生物的销售费用率水平也低于同行均值。

来源:川宁生物招股书

来源:川宁生物招股书除了子公司销售费用率异于同行外,我们发现,科伦药业的销售费用与销售人员增长出现不匹配情形。

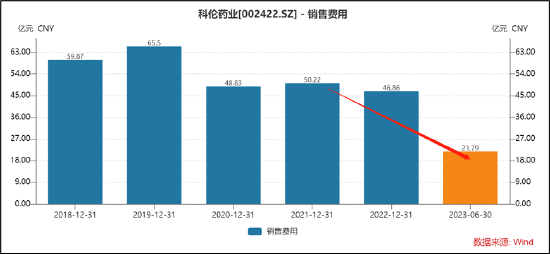

近年,科伦医药销售费用呈现下降趋势,由2021年的50.22亿元下降至2022年的46.86亿元。23年半年报显示,公司销售费用为21.79亿元,同比下降3.29%,销售费用变动与营收变动出现较大差异。

值得一提的是,公司销售费用并未将员工薪资进行单独列示,市场开发及维护费与市场管理费占整体销售费用之比超90%。

来源:公告

来源:公告与销售费用持续下降形成反差的是,公司的销售人员却在翻倍增长。2022年,公司销售人员员工数为4497人;而2021年销售人员则变为2190人。对于销售费用逐年减少,公司称主要为执行国家“带量采购”政策,及公共卫生风险的影响,相关市场推广活动减少,销售费用下降。

此外,我们在资本分拆系列文章指出,随着核心资产被频繁分拆上市,投资者可能选择买入核心子公司,而母公司则可能被“抛弃”。因此,需要警惕频繁分拆出现拖累母公司估值情形。截止目前,科伦药业分拆子公司川宁生物PE高达30倍以上,而科伦仅为18倍左右。

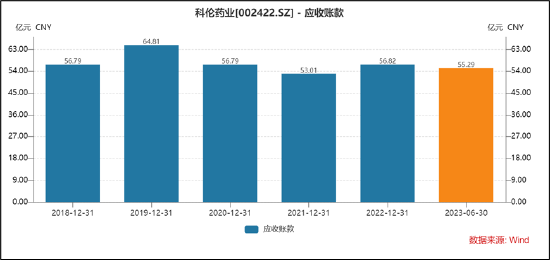

最后,科伦医药55亿元应收款或含“水分”。

科伦药业的应收款常年维持在50亿元以上。截止2023年半年报末,公司应收账款为55.29亿元,而应收款项融资额为12.49亿元,两者之和近68亿元,占同期收入之比超60%。

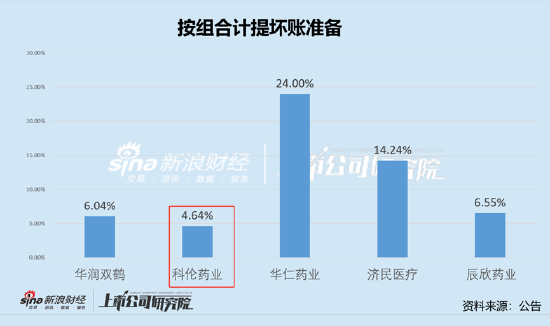

然而,我们发现,公司对于高企应收款的坏账计提准备较同行较为宽松。我们发现,可比同行华仁药业、济民医疗、辰欣药业、华润双鹤等,按组合计提的坏账计提比例分别为24%、14.24%、6.55%、6.05%,而科伦药业按照信用风险特征组合计提的坏账计提比例仅为4.64%。

值得注意的是,科伦药业一年以上应收账款超8亿元。科伦药业坏账计提,如果按照华润双鹤的账龄进行坏账计提,科伦药业的坏账计提金额为6.18亿元;如果按照辰欣药业的计提标准,则坏账计提金额为6.42亿元。这或进一步说明,科伦药业的坏账计提较同行较为宽松。

管线价值:核心产品国产领先 疗效与安全性等或是放量关键

创新药企业价值很大程度上取决于其在研管线的整体价值,与在研管线规模及管线的市场竞争力息息相关。而保证高水平的研发投入则是企业扩大管线规模,研发出王牌品种的基本要求。因此,我们将分别从研发投入、在研管线规模及核心管线市场前景等维度进行观察。

与此同时,从临床价值来看,由于国内创新药品普遍存在同质化现象,难以从获批适应症角度衡量管线价值。在此背景下,孤儿药获批情况以及海外认可度或为给管线潜在价值可参考的维度。提供了另一种参考维度。

今年上半年,科伦药业研发投入为10.81亿元,而去年同期为8.43亿元,同比增长28.25%;公司的研发投入占比也由2022年上半年的9.24 %上涨今年同期的10.07%。

从研发投入看,公司显然在加码,但与公司销售投入相比,科伦药业似乎又出现“重销售轻研发”的特征。数据显示,今年上半年,公司销售费用为21.79亿元,占同期收入之比为20.3%。

一般而言,我们对于创新药估值要结合其以研发管线为核心价值的特点进行展开,而创新药的研发管线又与估值呈现出正相关关系。

在新药临床的各环节中,虽然每个流程都会有自己特定的里程碑,用于证明技术在当前环节的有效性。越往后,相关难度越大,研发投入回报价值也越高。据悉,以二期临床为例,在整个研发周期中重要性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

因此,我们选取了创新药企的研发管线规模与处于Ⅲ期临床及以后阶段的管线数量占全部管线的比例进行价值测量。此外,为进一步透视公司核心价值,我们对公司核心管线或产品进行的市场空间与竞争格局进行综合分析。

经统计,科伦药业共有14种在研药物(按照药品种类),Ⅲ期临床及以后阶段的药品数量占比为29%。

公司创新药核心产品之一SKB264,属于进度领先的国产TROP2 ADC,目前已进入III期临床。中金证券预计有望于2025年在国内上市,国内风险调整后销售峰值有望超过25亿元。从竞争格局看,目前全球也仅Trodelvy(戈沙妥珠单抗)这一款TROP2 ADC获批上市,而国内在研的TROP2 ADC已超过10款,其中研发进度最快的是科伦博泰/默沙东的SKB264(III期临床)、恒瑞医药的SHR-A1921(II期临床)。

据悉,Trodelvy(戈沙妥珠单抗,sacituzumab govitecan)最初由Immunomedics公司开发一种新型靶向Trop-2的ADC,2020年9月,吉利德以210亿美元收购Immunomedics,将Trodelvy纳入旗下。从销售表现看,Trodelvy自上市后便迅速放量,2020-2022年全球销售额分别达到4900万美元、3.8亿美元、6.8亿美元。根据此前美国分析师测算,如果吉利德依赖Trodelvy销售放量回本,销售峰值至少要达到40亿美元。换言之,Trodelvy的销售不及市场预期。对此,业内人士表示,一方面,遭受乳腺癌神药DS-8201(Enhertu)的外部竞争压力;另一方面,Trodelvy并非完美的药物,无论疗效还是安全性都存在不足之处。据悉,由于其产品特性,具备较强的脱靶毒性,Trodelvy药品标签被FDA赋予黑框警告,警示致命性中性粒细胞减少和严重腹泻的风险。

7月初,阿斯利康/第一三共研发的TROP2 ADC产品DS-1062用于晚期NSCLC患者的III期临床试验达到PFS主要终点。然而,由于安全性等原因投资者似乎并不买单。据悉,在DS-1062的临床中观察到一些5级不良事件,即有患者因为药物的不良反应而身亡。

8月14日,科伦博泰宣布核心产品SKB264(MK-2870,TROP2-ADC)治疗既往经二线及以上标准治疗的不可手术切除的局部晚期、复发或转移性三阴性乳腺癌患者的III期临床试验达主要终点。这或离上市又进一步了。相关人士预计其可能在2024年下半年至2025年上半年获批上市。

海外认可度方面,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。结合中国国内的医保支付环境和市场竞争强度来看,国产创新药的未来必须要走“国际化”。

在对各头部创新药企业的海外布局进行梳理分析后可以发现,以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。通常而言,相关许可协议包括了首付款及后续利润分配方案。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。

科伦药业三次出海交易总金额及首付款总额均为业内最高,总金额约为118.21亿美元,首付款总额为2.57亿美元。

以上收入或具有一定不确定性。license iout交易的许可款项通常分阶段支付,首先支付一定金额的首付款,其次按照许可产品/技术研发和商业化阶段的重要里程碑的实现情况分段完成里程碑付款,最后在许可产品/技术实现商业化以后按照销售收入支付分成等。今年上半年,科伦博泰对默沙东确认收入10.37亿元。

公开资料显示,2022年5月,科伦药业子公司科伦博泰独家许可默沙东在中国以外(中国包括中国大陆,香港、澳门和台湾)区域范围内研发、生产与商业化靶向TROP2的ADC药物SKB-264。该笔交易包括4700万美元首付款、不超过13.63亿美元的里程碑付款以及产品上市后的净销售额提成。

2022年7月,科伦博泰再次授权默沙东Claudin18.2ADC新药项目SKB315,科伦博泰获得3500万美元首付款、不超过9.01亿美元的各类里程碑付款及相应净销售额提成。

2022年12月,科伦博泰与默沙东第3次达成重磅交易,直接将7种临床前ADC候选药物授权给默沙东。由此科伦博泰获得1.75亿美元首付款以及不超过93亿美元的里程碑付款。

资金链安全:短期债务逾40亿元 资金偿还压力仍在

近年来,在国家对创新药产业的政策支持力度不断加强,以及《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,我国创新药企逐步从“泛泛创新”步入对First-in-Class、Best-in-Class药物的角逐,国内创新药企业的研发投入或将持续加大。

而新药研发一直被认为是高风险、高收益的活动,业界中一直流传着“双十定律”的说法,即新药研发需要耗时十年,耗资十亿美金。

值得注意的是,近年医药融资环境似乎在“变冷”。据悉,2021年,我国生物医药行业发生投融资事件超过1000起,投融资金额累计超过2500亿元,成为有史以来生物医药行业投融资的一个顶峰。但是从2022年开始,情况就急转直下:2022年我国生物医药行业发生融资事件779起,较上年下降22.8%;融资金额更不乐观,总金额只有1781 亿元,较上年下降30.5%。

2023年上半年,我国生物医药行业发生融资事件为251起,融资金额为508亿元,同比和环比均进一步显著下降。

从二级市场看,国内新晋玩家大多尚未形成可独立自主供血的商业化能力,距离从Biotech向BioPharma的转变仍有较长距离。

在以上大背景下,我们关注创新药的现金流显得尤为重要。我们试着创新药企业价值自身造血能力、外部融资支持、现金储备、偿债能力及研发可持续性等维度,看看公司整体“资金安全垫”与可能触发的经营风险。

科伦药业现金流出现明显改善。今年上半年,公司经营活动净现金流为34.14亿元,去年同期仅为12.79亿元,增幅超过160%。这或与公司收到了海外研发授权项目预付款。

据悉,3月30日,科伦药业发布公告,其控股子公司科伦博泰于2022年12月22日与MERCK SHARP & DOHME LLC.(简称“默沙东”)达成了7个不同在研临床前ADC候选药物项目的独占许可及合作协议,科伦博泰将其管线中七种不同在研临床前ADC候选药物项目以全球独占许可或独占许可选择权形式授予默沙东在全球范围内或在中国大陆、香港和澳门以外地区进行研究、开发、生产制造与商业化。目前,双方合作按既定计划正常推进中,科伦博泰已于3月30日收到默沙东支付的1.75亿美元首付款。需要指出的是,这预付款存在一定的不确定性,即未来是否能够形成稳定可持续性增长的现金流或有待观察。

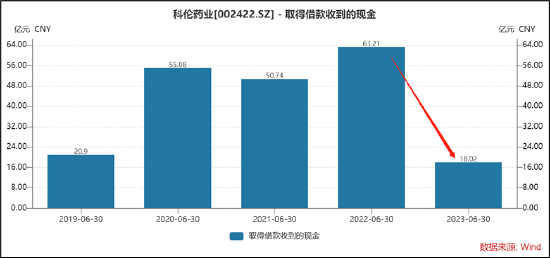

今年上半年,公司筹资活动产生的现金流量净额为-22.34亿元,相比去年同期0.88亿元明显出现下滑。我们发现,公司收到外部借款资金显著下降,由去年同期的63.21亿元下降至18.02亿元。这或与公司通过频繁分拆募资,改善资本结构有关。

今年上半年,公司现金类资产高达63.45亿元,去年同期为42.75亿元。我们根据现金类资产与研发支出比值大致测试期研发投入压力,其中研发投入根据今年上半年研发的2倍进行粗略估算。公司现金与研发比值为2.93,去年同期为2.54。这是否公司现金储备足够支撑公司相关研发投入呢?

事实上,公司债务资金较大。鹰眼预警显示,公司短期债务就高达45.28亿元。如果我们将公司短期债务资金剔除,相关资金能够维持公司研发投入或仅为一年左右。wind显示,今年上半年,公司的现金比率为0.49,这或说明,公司短期债务偿还压力不小。