出品:新浪财经上市公司研究院

作者:天利

近日,与荣昌生物属同一控制人的迈百瑞在IPO相关文件中更新了2023年半年度数据情况。资料显示,迈百瑞成立于2013年,是一家从事于生物药领域的CDMO企业,为单抗、双抗、多抗、融合蛋白、抗体偶联药物等生物药提供CDMO服务,拟登陆深交所创业板,目前审核进度为上市委会议通过。

招股书显示,迈百瑞本次拟公开募资16亿元,募资金额将用于生物医药创新中心及运营总部建设项目以及补充营运资金项目。在对最新版IPO相关文件公告进行梳理后发现,公司存在关联交易占比高独立性存疑,多处信披与年报数据“对垒”,毛利率与存货、应收账款周转率异常变动等问题,公司未来发展前景或存在一定隐患。

关联交易占营收比例超3成 供应商重叠或存利益输送风险

招股书显示,2020年-2022年,迈百瑞来自于关联方客户的主营业务收入分别为6437.23万元、8048.08万元及1.65亿元,占各期主营业务收入的比例分别为30.06%、21.22%及32.66%,关联收入占比较高。

其中,来自关联方荣昌生物带来的主营业务收入占比分别为5.26%、14.06%及12.00%,2023年上半年为9.84%。同时,荣昌生物也是迈百瑞2021年、2022年的第一大客户。从股权结构看,王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、魏建良通过直接或间接持股合计控制迈百瑞32.95%的股份表决权,系迈百瑞的共同实际控制人。同时,上述10人也为荣昌生物的共同实际控制人。

此外,迈百瑞总经理陈巍在入职迈百瑞前,曾于2015年4月至2019年5月担任BioAtla Inc.的副总裁。而在公司递表的2022年,BioAtla Inc.一跃成为公司前五大客户。2020年的前五大客户中,时迈药业及和元艾迪斯为迈百瑞关联方,系公司参股公司及曾经参股公司。

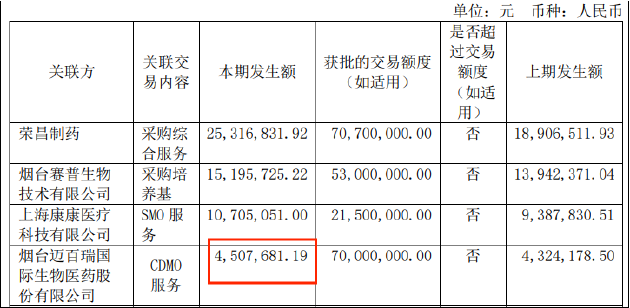

供应商方面,迈百瑞与关联方荣昌制药、荣昌生物之间存在供应商重叠情况,且报告期内两者采购额均在50万元以上的供应商的采购金额占比分别为65.83%、71.70%、69.96%、64.53%。对此,迈百瑞在问询函中表示相关采购活动价格公允且符合行业惯例。

值得关注的是,报告期内,迈百瑞与荣昌生物存在重大偶发性关联交易,包括按账面净值向荣昌生物出售自身暂时闲置但关联方有使用需求的原材料、周转材料以及生化分析仪等固定资产,金额共计1967.44万元。在供应商、采购产品高度重合的情况下,未来迈百瑞如成功上市,荣昌生物是否会通过迈百瑞进行费用调节及利益输送的问题值得关注。

与此同时,迈百瑞还向关联方荣昌制药进行采购。招股书显示,2020年-2022年,迈百瑞及其子公司赛普生物向荣昌制药采购综合服务的金额分别为1831.68万元、1553.99万元及1964.69万元。

除了业务往来,迈百瑞报告期内还曾存在关联方资金拆借、票据拆借、转贷、银行账户归集等财务内控不规范的情形。包括通过关联方荣昌生物与荣昌制药取得银行贷款,协助关联方荣昌生物取得银行贷款,从相同实控人控制企业烟台业达获得的无息借款1.87亿元等。此外,生产方面,迈百瑞多处生产、研发、仓储房屋来自关联方租赁。

关联交易占营收超3成,关联方同时是第一大客户及供应商,各自的采购供应商及采购物料重合,共同实控人相同,与关联方互相帮助取得贷款,生产厂房系关联方租予......迈百瑞与荣昌生物在生产销售等诸多方面存在难以分割的联系,在此背景下公司的独立性或将面临较大挑战。

多处信披对垒 营收质量堪忧?

据更新数据后的二轮问询函回复显示,迈百瑞与荣昌生物之间的CDMO业务及培养基业务报告期内的交易金额及相关占比情况如下图所示。2023年1-6月,迈百瑞为荣昌生物提供CDMO服务产生497.94万元的营收。

而据荣昌生物2023年半年报显示,相关数据为450.77万元。此外,荣昌生物在年报里披露,2021年和2022年其采购迈百瑞的服务金额分别为0. 27亿元、0.33亿元。两项数据与迈百瑞在招股书里披露的0.53亿元、0.61亿元有所差异。

此前,由于迈百瑞在招股书中把“正负号”写错,导致公司财务数据出现重大偏差并与因此收到深交所监管函。据悉,迈百瑞2019年扣非后净利润实际为-6545.75万元,与披露金额差异达3.86亿元。

从财务指标看,2020年-2022年,迈百瑞毛利率分别为22.01%、33.31%、42.17%,呈现增长态势。在毛利率增长的同时,公司的应收账款周转率及存货周转率却出现下降。报告期各期末,公司应收账款周转率分别为21.27、13.16及9.35,同期存货周转率分别为1.20、1.71及1.57。

从存货的数额看,报告期内公司存货账面价值持续提升,分别为1.26亿元、1.44亿元及1.93亿元,存货账面价值占流动资产的比例分别为23.92%、26.71%及32.86%。结合毛利率迅速提升来看,公司或存在通过存货调节毛利率的可能。

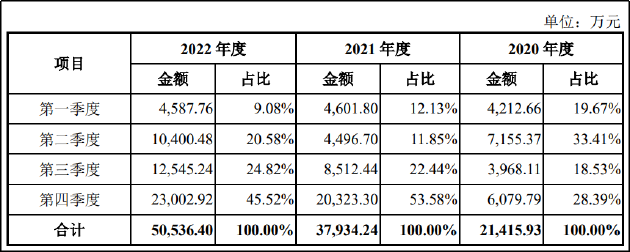

从营收质量看,迈百瑞或存在突击销售情形。报告期内,公司第四季度的主营业务收入占比分别为28.39%、53.58%及45.52%,近两个报告期内四季度销售额明显提升,而生物药CDMO服务业务本身没有明显的季节性。

从收入来源看,迈百瑞的主要收入来源于临床前研究项目,报告期内相关项目收入分别为1.54亿元、2.11亿元及2.48亿元,收入占比分别为74.55%、57.68%及52.13%。由于临床前研究本身不确定性较强,相关项目可能随时中止,因此迈百瑞自身的营收也将面临不确定性。这一点可以从公司存在较多未正常推进项目及较高比例的减值准备得到体现。

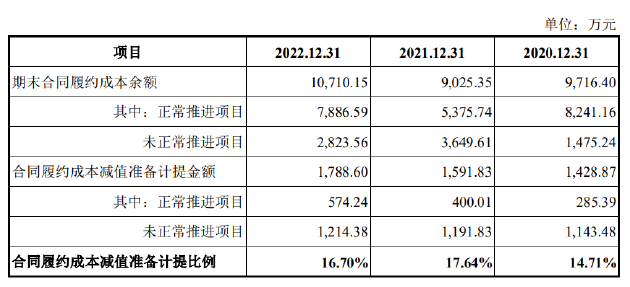

招股书显示,2020年-2022年,迈百瑞未正常推进项目合同履约成本余额分别为1475.24万元、3649.61万元、2823.56万元,占期末合同履约成本余额总额的比例为15.18%、40.44%、26.36%。公司在各报告期内合同履约成本减值准备计提比例分别为14.71%、17.64%、16.70%,显著高于行业平均水平。

此外值得关注的是,作为CDMO企业的前瞻性指标,迈百瑞的在手订单金额、存货与合同负债出现背离现象,公司业绩增长的可持续性或面临挑战。招股书显示,截至2022年末及2023年6月,公司CDMO业务在手订单金额分别为7.86亿元、9.16亿元。2020年-2022年,公司合同负债余额分别为1.18亿元、1.08亿元及8654.66万元。

研发方面,2020年-2022年,迈百瑞研发费用分别为1023.39万元、1453.56万元及1892.50万元,研发费用占收入的比重不足4%,且逐年下降,远低于同行的研发投入,长期竞争力或不足。