来源:证券时报

证券时报记者 陈见南

10月17日,两家锂电池材料上市公司分别发布业绩,双双超出市场预期。

锂电池隔膜上市公司星源材质发布今年三季报,实现主营收入22.11亿元,同比上升5.64%;归母净利润6.68亿元,同比上升13.56%;扣非净利润5.74亿元,同比上升0.26%。其中第三季度营收8.54亿元,环比上升23.41%;单季度归母净利润2.89亿元,环比上升近46%;单季度扣非净利润2.71亿元,环比上升超89%。

三元前驱体公司中伟股份发布了三季报业绩预告,公司预计前三季度归母净利润13.3亿元~14.3亿元,同比增长22.61%~31.83%;预计第三季度归母净利润5.6亿元~6.6亿元,同比增长32.05%~55.63%。

对于两家公司的业绩,东吴证券分别进行了点评,并认为业绩超出市场预期。

东吴证券认为星源材质第三季度业绩略超预期主要系第三季度诉讼费用环比大幅下降及投资收益增厚利润所致。其测算公司第三季度单平米隔膜扣非净利0.33元/平左右,经营性单位盈利环比持平,略超预期。

对于中伟股份,东吴证券认为公司第三季度业绩超出市场预期。根据其测算,公司第三季度单吨前驱体扣非利润0.7万元~0.8万元左右,环比增长35%以上,超市场预期恢复,主要系产能利用率提升及一体化比例提升所致。

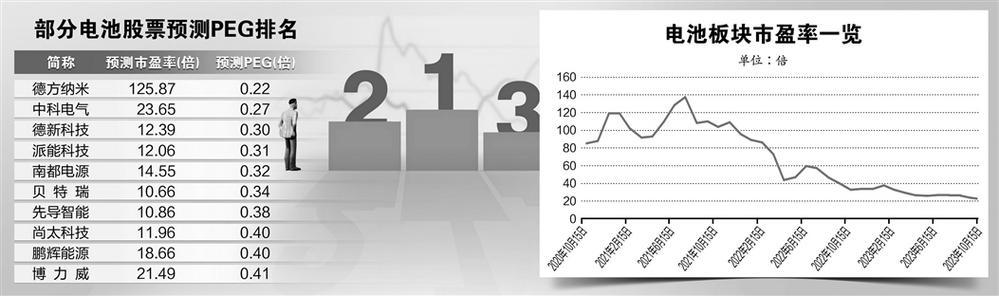

受种种利空因素影响,今年以来电池指数新低不断,年内累计跌幅接近26%。在此背景下,电池板块的估值也不断缩水,最新滚动市盈率仅20倍出头,处于历史百分位的1%以下。另外,从行业基本面来看,9月份我国新能源汽车销售90.4万辆,创单月历史新高,同比增长27.77%,环比增长6.86%。

业内人士表示,近期部分电池股业绩超出预期,反映出龙头公司在逆境中盈利能够得到一定程度的保证,估值修复行情值得期待。

开源证券表示,今年受到产业链去库存以及原材料价格剧烈波动影响,各环节利润开始分化,议价权开始往电池企业集中,同时各环节龙头企业凭借规模效应和产业链议价权带来的成本优势在出货量及单位盈利两方面掌握主动权。

浙商证券认为,锂电产业盈利趋稳,电池厂库存目前已处于低位,在当前碳酸锂和锂电材料价格处于下行通道时,企业补库积极性较弱。展望后续,随着碳酸锂价格不断筑底,行业有望迎来新一轮补库存,产业链盈利有望随之稳定。其预计新能源汽车板块第三季度归母净利润同比增长3%,环比增长5%。

一直以来,电池板块多按成长股进行估值。证券时报·数据宝统计发现,电池板块已经出现大量PEG(市盈率相对盈利增长的比率)低于1倍的个股,这意味着当前股价已经低估。数据显示,评级机构数在5家以上的锂电池个股中,合计有41股的机构一致预测今年市盈率,已低于明后两年机构预测净利增速的平均值。

有21家机构评级的德方纳米,预测市盈率为125倍多,明后两年净利增速预期均值达到583%,预测PEG为0.22倍,排在最低。此外,中科电气、德新科技、派能科技、南都电源、贝特瑞等个股的预测PEG均低于0.4倍。从成长性角度来看,孚能科技、德方纳米、珠海冠宇、中科电气、嘉元科技等个股机构一致预测明后两年净利增速均超50%。

部分个股年内行情表现较差,德新科技、派能科技、华宝新能等个股年内跌幅均超50%。多只锂电行业细分龙头跌幅居前,例如隔膜龙头恩捷股份年内跌幅超52%;磷酸盐正极材料龙头德方纳米年内跌幅超44%;三元正极材料龙头容百科技跌幅超37%。