出品:新浪财经上市公司研究院

作者:昊

11月13日,江苏国泰发布公告,公司与江苏国泰国际贸易有限公司(以下称“国际贸易”)签署了附条件生效的《股权转让协议》,江苏国泰拟以支付现金方式收购国际贸易持有的苏州工业园区国泰万润投资发展有限公司(以下称“苏州万润”)50%的股权,交易对价1.52亿元。

由于国际贸易是交易转让方,也是收购方上市公司江苏国泰的控股股东,因此本次交易属于关联交易。

苏州万润主业为实业投资、自有物业的租赁及销售。江苏国泰表示,本次股权收购旨在减少关联交易的产生,也有利于利用苏州万润名下房产的地理位置优势吸引人才、开拓业务,符合公司战略发展的方向和需求。

不过,值得注意的是,就在此次交易前几个月,苏州万润在2022年亏损的情况下,进行了3380万元的大额现金分红。根据评估,本次收购溢价79%,其中“投资性房地产”和“固定资产”增值率高达99%和315%,而扣除分红后,总体溢价近100%。

2021年,江苏国泰账面资金达百亿,却通过可转债再融资45亿,大部分用于购买理财,募投项目大量延期。

此外,公司电解液业务产能利用率不足40%,仍扩产10倍,近两年毛利率也异常稳定,与头部同行周期性波动的走势明显不符。

被收购前亏损仍大额分红 不动产评估诡异大幅增值

此次交易标的苏州万润主营业务是房地产开发、实业投资和物业租赁及销售等,江苏国泰控股股东国际贸易直接持有该公司50%股权。

数据显示,今年9月末,苏州万润总资产1.66亿元,相比2022年末的1.96亿元下降约0.3亿元;净资产1.57亿元,相比2022年末的1.89亿元下降约0.32亿元。

公告指出,苏州万润净资产降低的主要原因是“在2023年进行现金分红3380万元”。

需要注意的是,2022年,苏州万润营收1274万元,净亏损160万元。被收购前突击进行大额现金分红本就不太正常,更何况前一年还处于亏损中,反常举动的背后,其真实动机值得关注。

评估报告显示,截至2022年12月31日,苏州万润经审计后的所有者权益账面值为1.89亿元,评估值为3.38亿元,评估增值率为78.97%。

同时,经交易双方协商,以苏州万润的企业价值评估值并扣除分红为计价标准,苏州万润50%股权的转让价格为1.52亿元。

也就是说,在分红后本次交易进行时,江苏国泰实际的收购溢价达到了96%,而非78.97%。

而交易的高溢价则来自于对苏州万润所持不动产的高评估。

公告显示,苏州万润最主要的资产为非流动资产,评估增值率达99.26%,其中投资性房地产评估增值98.69%,固定资产评估增值则高达314.80%。不动产如此高溢价评估的原因不得而知。

电解液产能利用率不足4成仍扩产10倍 百亿现金在手却融资买理财

事实上,不光是标的公司,收购方上市公司江苏国泰的部分经营数据也疑点重重。

资料显示,江苏国泰目前主业为供应链服务和化工新能源业务,供应链服务主要涉及消费品进出口贸易以及电商平台;化工新能源业务主要是锂电池电解液、超级电容器以及硅烷偶联剂等产品的生产销售。其中,锂电池电解液相关产品是市场最为关注的业务。

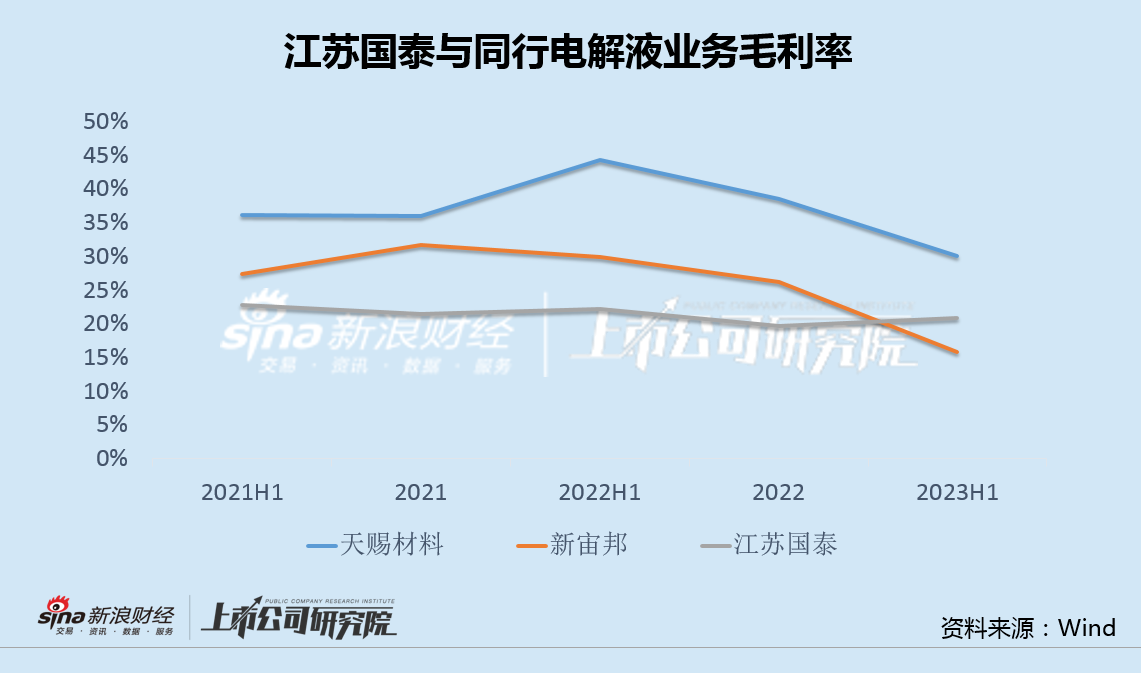

Wind数据显示,近两年来,江苏国泰电解液相关业务毛利率一直稳定在20%上下,与电解液行业周期性波动的盈利能力变化,以及头部公司天赐材料和新宙邦等同类业务上下波动的毛利率变化均不相符。

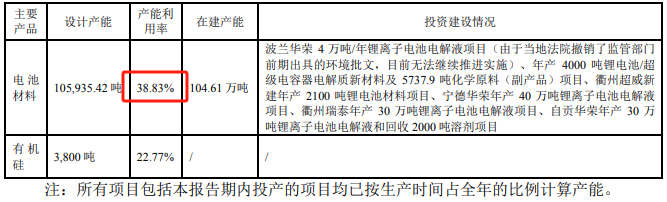

此外,今年上半年,江苏国泰电池材料(电解液)的产能利用率仅为38.83%,而在建产能却高达104.61万吨,超过现有产能的10倍。

来源:江苏国泰2023年半年报

来源:江苏国泰2023年半年报2021年7月,江苏国泰在账面资金加交易性金融资产(多为银行理财)达百亿元的情况下,通过发行可转债融资45.57亿元。然而,再融资而来的大部分资金却用于购买理财。

财报显示,2021年末,江苏国泰货币资金为114亿元,交易性金融资产40.5亿元,其中银行理财39.36亿元。

2022年末,江苏国泰货币资金达149.8亿元,交易性金融资产61.55亿元,其中几乎全部为银行理财。

而与之形成对比的是,2021年可转债融资的募投项目中,计划投资额2亿元的“集团数据中心建设项目”、计划投资额14.85亿元的“江苏国泰智造纺织科技有限公司年生产粗纺纱线3000吨和精纺纱线15000吨项目”均被延期至2024年12月31日,而计划投资额15.38亿元的“江苏国泰海外技术服务有限公司投资建设国泰缅甸纺织产业基地项目”则被延期至2025年12月31日。

值得一提的是,截至今年三季度末,江苏国泰货币资金198亿,交易性金融资产40亿,扣除同期约85亿左右的有息负债,净现金约达150亿,而公司最新市值仅123亿。

也就是说,江苏国泰的全部市值比扣除有息负债后的在手净现金还低。